Tesis de inversión: Core Natural Resources

Tesis de inversión en la fusión de Consol Energy ($CEIX) y Arch Resources ($ARCH)

Consol Energy es una de mis mejores inversiones. Sólo superada, quizá, por algunas compras especulativas que realicé en el sector de células de combustible de hidrógeno o en biofueles años atrás, cuando era más atrevido y, por qué no decirlo, descerebrado.

Como nota: sigo siéndolo. Me gusta entregarme a aquello en lo que creo. No es nada malo el compromiso, en la bolsa y en la vida es esencial para lograr aquello que uno desea; aunque no siempre salga bien. Sin embargo, al atrevimiento hay que añadirle sangre fría para saber cuándo parar y esa es una gran lección que todo inversor debe tomar.

Volviendo al tema, con más de un 3000% de revalorización latente CEIX 0.00%↑ pasó de ser una posición pequeña a ser la más relevante, y en la actualidad representa el 55% de toda mi cartera de acciones.

Su posición estuvo algo castigada, todo sea dicho, por el mal comportamiento del dólar frente al euro en estos últimos años. Leí múltiples explicaciones buscando en qué me estaba equivocando -me gusta llevarme la contraria- y casi todas resumían el comportamiento del par euro/dólar a “expectativas” y a mí cuando me dicen algo así no puedo evitar pensar que significa “no tengo ni puta idea pero algo te tenía que contar”. Sin embargo, las últimas semanas parecen estar dándome la razón y, lo más importante, beneficios. El movimiento que descontaba desde hace años ya está en marcha y la debilidad económica de la zona euro se está traduciendo en una pérdida de valor tangible de nuestra moneda en el mercado Forex.

Tener dólares en cartera -y en general no tener euros-, en este momento específico, es una buena estrategia de cobertura frente a la adversidad que arrasa con nuestra moneda única y cuyo final es todavía un misterio.

Es llamativo lo poco que he hablado de esta operación si tenemos en cuenta lo crucial que es para mi cartera su desempeño. Sí es cierto que la he mencionado en decenas de análisis y repasos a la cartera a lo largo de los años pero nunca le he dedicado el mimo de explicarla en profundidad.

Esto es así porque cuando incorporé Consol Energy a la cartera todavía no divulgaba con tanta asiduidad mis inversiones y mucho menos compartía análisis detallados de compañías. Consideraba mi estilo de inversión profundamente personal e irreplicable, tardé años hasta que mis amigos me convencieron de que me equivocaba y también tenía utilidad para otras personas.

El caso es que cuando empecé a divulgar entendía que la inversión en CEIX estaba madura, había pasado de 4$ a 30$ y el margen de seguridad para invertir en ella era menor. Me había planteado un precio objetivo en el entorno de los 45-55$.

En febrero de 2022 llegó la invasión de Ucrania por parte de Rusia. Con ella se sucedieron las sanciones occidentales a Rusia, la voladura del Nord Stream II, las disrupciones en el suministro de gas a Europa, la guerra económica, los precios estratosféricos del Dutch TTF, la prohibición de exportar carbón ruso a Europa… no me rebozaré en ello, todos conocéis de sobras qué nos trajo esta fatídica guerra a las puertas de casa.

Ello cambió el panorama energético por completo y la subida internacional del carbón térmico fue una de las consecuencias. El carbón es un bien sustitutivo del gas natural y muchas utilities empezaron a quemar carbón en lugar de gas para producir energía. Como puede verse en el gráfico en 2021 el gas europeo (DUTCH TTF) empezó a subir pasando de 15€ el MWh a más de 100€ MWh debido a la salida post COVID-19 que aumentó la demanda de energía, a los bajos niveles de almacenamiento en Europa y a una reticencia por parte de Rusia a aumentar exportaciones en lo que, quizá, era el preludio de la invasión. En 2022 llegamos a estar cerca de los 350 € MWh, más de 30x los mínimos del año anterior.

A día de hoy, a pesar de la destrucción de la industria pesada alemana y una caída del 15% en la demanda de gas natural, los precios continúan más que doblando los valores normalizados previos a la guerra en Ucrania y la COVID-19.

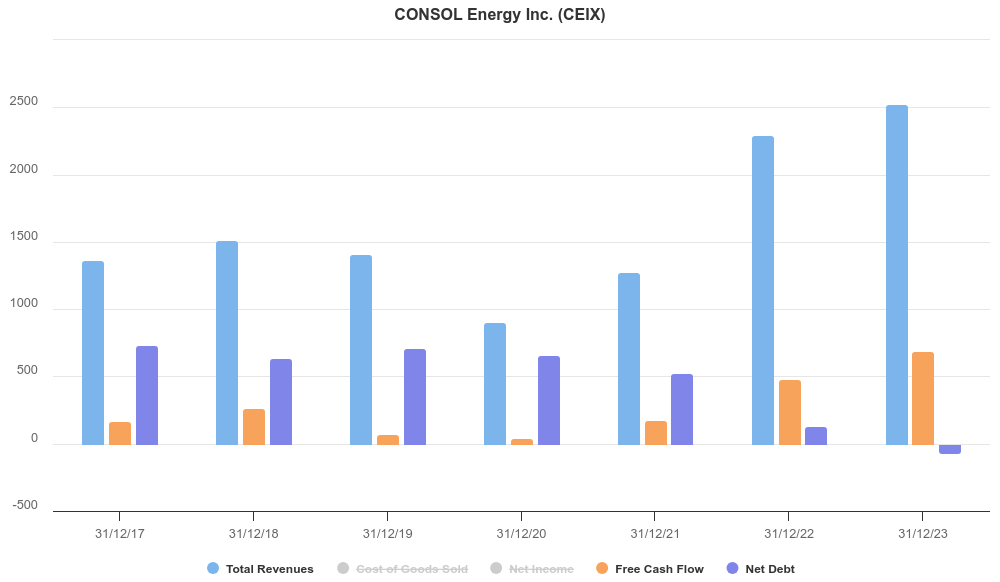

En esos semestres la dirección de Consol Energy actuó con gran inteligencia, en línea también con la política nacional estadounidense de no consumir carbón para producir electricidad, y reorientó la venta a mercados internacionales; con foco especial en el sector industrial y cementero indio. Como resultado la empresa obtuvo unos ingresos y beneficios excelentes durante 2022 y 2023. Mención especial merece que una de las razones por las que elegí la compañía fue que era uno de los productores con mejor carbón y con menores costes de extracción.

La compañía pasó de tener una deuda neta de 500 M$ en 2021 a caja neta de 70 M$ en 2023. Además, ha destinado cientos de millones en pago de dividendos y un ambicioso plan de recompras (ahora en stand-by hasta que finalice la fusión).

Ceteris paribus, en los próximos 2-3 años es de prever unos resultados similares a los experimentados en 2022. Esto ignora el potencial incremento de precio en las materias primas debido a la dinámica macro inflacionaria y/o estanflacionaria, además de obviar otros potenciales catalizadores, como una guerra total en Oriente Medio donde estuviera implicado Irán, que es el tercer productor mundial de gas natural. Israel también produce un importante volumen de gas natural en sus pozos del yacimiento Leviatán.

Empero, los múltiplos a los que cotiza siguen siendo modestos, con apenas unos 7x FCF. Faltaría, por tanto, un re-rating que la llevara a 10-12x FCF. De esa sencilla realidad se derivaría doblar la valoración. Sin tener en cuenta este aspecto, algo fantasioso, la compañía puede proporcionar rendimientos compuestos superiores al 15% anualizado a la par que ofrece un margen de seguridad suficiente.

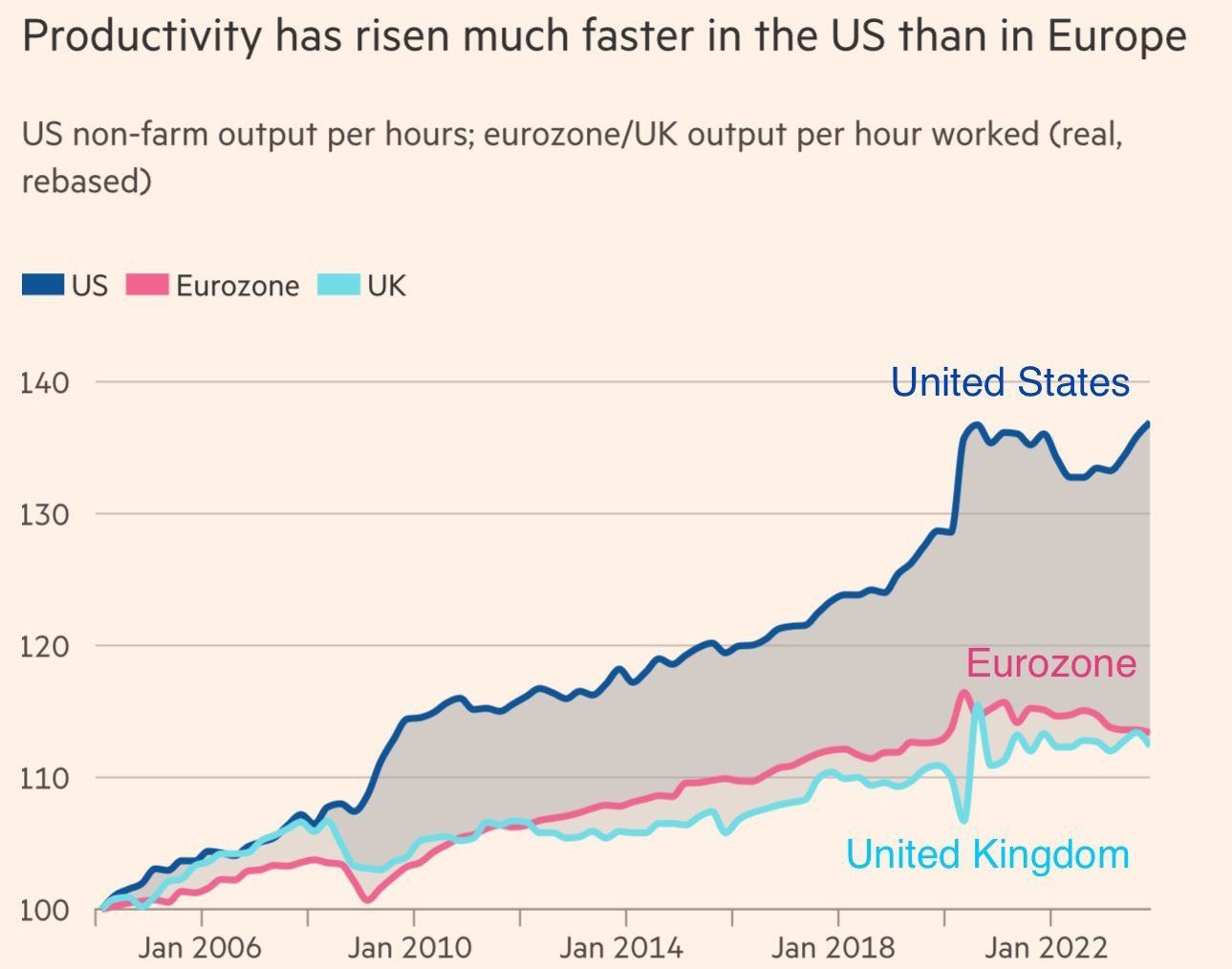

Siendo europeo, le añado que es una inversión en dólares y asumo que este se revaluará frente a la moneda única europea. El gráfico de productividad comparada que sigue considero que es simplista pero suficiente explicación del porqué pienso así.

Lamento la larga introducción, previa a la tesis, sobre todo teniendo en cuenta que Consol Energy desaparecerá tras la fusión anunciada con Arch Resources, pero era necesaria para entender cómo se ha comportado el sector del carbón térmico y las razones que justifican la tenencia de acciones en el sector y de esta compañía en concreto.

Tras la fusión, donde Consol Energy será la entidad dominante y los accionistas de Arch obtendrán un 45% del control de la entidad resultante, Core Natural Resources será la principal compañía minera de carbón de Estados Unidos. Gracias a la fusión ambas entidades lograrán sinergias logísticas e integrarán sus negocios de carbón, que no son iguales sino complementarios. Arch Resources también produce carbón térmico pero su rentabilidad deriva de sus yacimientos de carbón metalúrgico, el cual es indispensable para la fabricación de acero.

En lo que sigue analizo la futura entidad resultante y el potencial que nos ofrece a largo plazo.

⬇️⬇️⬇️

EL TITÁN DEL CARBÓN: CORE NATURAL RESOURCES

En el momento de anunciarse esta fusión que, confieso me tomó por sorpresa, las dos directivas realizaron una extensa conference call -con más de 30 minutos para preguntas de los analistas- donde explicaron los motivos por los cuales la fusión de ambas compañías resultaba provechosa para ambas.

Lo cierto es que ambas son líderes en sus segmentos. Consol Energy dispone de uno de los mejores activos mineros para carbón térmico, el Complejo Minero de Pensilvania (PAMC, por sus siglas en inglés), y es plena propietaria de la terminal de exportación de mineral seco Consol Marine Terminal en Maryland. Por su parte, Arch Resources dispone de un amplio portfolio de activos donde destacan las minas de carbón metalúrgico en la costa este y la propiedad del 35% de la Dominion Terminal Associates en el estado de Virginia. En esta última está asociada con Alpha Metallurgical Resources, otra gran compañía del sector.

A PARTIR DE AQUÍ EL ARTÍCULO ESTÁ DISPONIBLE EN EXCLUSIVA PARA SUSCRIPTORES