[OPA 4,75€] Tesis EN ABIERTO de Netex Knowledge Factory

El gigante español de las soluciones para la formación del mañana

NOTA A LA OPA:

Hace unos días conocíamos que BD CAPITAL, una empresa de capital privado especializada en operaciones de M&A, había lanzado una OPA en connivencia con el equipo directivo - los fundadores- y los inversores institucionales para quedarse con el control de Netex Knowledge y, posteriormente, excluirla del mercado público por un precio de 4,75€.

Dadas las circunstancias, dejo en abierto la tesis de inversión (02/08/2023) a la compañía para que todo el mundo conozca la promesa que fue y ya no será.

Desconozco las razones detrás de la decisión de los fundadores, que seguirán al frente de la empresa una vez excluida, con el 30% de las acciones. Quizá la deuda y su coste que lastraba la rentabilidad y una inyección financiera de BD solucionará, el hastío personal, los años sin un justo reconocimiento en los mercados, la falta de capacidad para realizar nuevas compras… quién sabe, puede que un poco de todo.

Me despido de una compañía que empecé a comprar hace más de 4 años, que he estudiado con mimo y a la que he dedicado cientos de horas, y cuya venta me dejará una abultada rentabilidad positiva. Sin embargo, me deja con un mal sabor de boca sabiendo que en unos años habría estado cotizando en 15€ o más y que mi meta eligiendo compañías es configurar una cartera de multibaggers al descubrir futuras grandes empresas cuando nadie les presta atención a la espera de que el mercado las ponga en precio.

Como yo, los muchos que habéis comprado conmigo antes y después de leer mi tesis. Los minoristas sabemos lo mucho que valía Netex.

Aún así, ya le estoy buscando un reemplazo a la altura y lo haré público cuando lo haya ejecutado.

Hasta pronto,

Va de Baggers

TESIS DE INVERSIÓN EN NETEX KNOWLEDGE

Con esta tesis accederás a un análisis profundo y de ágil lectura sobre una compañía con alto potencial de revalorización a medio plazo.

Netex es una compañía de largo recorrido que ha logrado crecer ininterrumpidamente desde su fundación. Es una de las empresas pioneras en materia de soluciones para formación en línea, nació a finales de los noventa y en la última década ha logrado posicionarse como una compañía referente en un mercado fragmentado.

La valoración que otorga su cotización está desacoplada de la realidad material del negocio y las perspectivas de crecimiento futuro. Es mi segunda posición en cartera, después de Consol Energy, con casi un 20%. Tengo plena confianza en su desempeño futuro y sé que se convertirá en una multibagger en los próximos años.

En los últimos 30 días, la cotización ha subido un 22% al calor de los resultados semestrales publicados. Pese a todo, el valor real está todavía lejos y el precio de la acción muy por debajo de sus máximos históricos.

Invertir en Netex ofrece un notable margen de seguridad gracias a su infravaloración actual. La plataforma modular de Netex para la formación tanto en empresas como para particulares, esta última tras la integración de Virtual College, posee una calidad superior y grandes compañías como Amazon ya confían en ellos para capacitar a sus empleados. Su negocio, con un mercado fragmentado, enorme y en crecimiento, y su posicionamiento líder, así como sus altos márgenes de explotación gracias al apalancamiento operativo de los productos SaaS, la convierten en una opción clara si estás dispuesto a tener paciencia.

HISTORIA DE NETEX Y ACTIVIDAD ECONÓMICA

NETEX KNOWLEDGE FACTORY es una compañía tecnológica especializada en ofrecer soluciones de formación para trabajadores a empresas, herramientas para el sector educativo (Netex Learning) y materiales de capacitación para particulares (Virtual College).

Es importante destacar que NO es una empresa de formación sino que ofrece soluciones tecnológicas que hacen posible la formación. Lo articula en dos segmentos diferenciados: formación en el ámbito educativo (editoriales, universidades) y profesional (empresas, grandes o pequeñas, y particulares). Para ello ofrecen una plataforma que permite la creación de contenidos propios, la compra de contenidos genéricos o específicos ya elaborados, la integración de contenidos de otras empresas y, además, el desarrollo de materiales bajo demanda usando una poderosa red de docentes, expertos y formadores del entorno universitario o profesional.

Netex nace en 1997 de la mano de Carlos Ezquerro y José Ramón (Joserra) Mosteiro, actualmente son Co-CEO de la empresa. Pioneros de la era de internet atisbaron la posibilidad de utilizar las nuevas tecnologías de la información y la comunicación para ofrecer capacitación online. En 1998 llegan a un acuerdo con IBM para comercializar en España su software.

Después de vivir el cambio de milenio, la burbuja puntocom y las limitaciones propias de una tecnología que todavía no era lo suficientemente avanzada para suplantar a la formación presencial, en 2004 lograron sus primeros contratos de importancia con corporaciones como Gas Natural, Telefónica o Repsol. En 2005, gracias a uno de esos grandes clientes, Telefónica, dan el paso a la formación mediante dispositivo móvil con su primera app de formación profesional. En 2006 entra en el capital Vigo Activo, que es una institución de control semi-público y que tiene como objetivo el fomento de la actividad económica a través de la acción capitalista. Volverá a aportar capital en 2011. En este sentido, XesGalicia, otra entidad pública, aportará capital en 2014. El apoyo del sector público ha sido fundamental en el crecimiento y sostenimiento de Netex haciendo posible que su negocio siguiera cogiendo escala.

En 2008 dan un paso de gigante con la apertura de una filial en India para el desarrollo de producto propio y migran su software de flash a lenguaje HTML creando Netex Learning Cloud.

Es sobre todo en la segunda década de este siglo que alcanzan un punto de no retorno hacia el crecimiento con la firma en 2010 con Santillana para idear, diseñar y lanzar una plataforma educativa para estudiantes de habla hispana de todo el mundo. En 2011 abren filiales en Reino Unido y México, aumentando así presencia en el mercado hispano y tomando contacto con el de lengua inglesa. Este último, y en concreto Estados Unidos, es el gran objetivo de Netex, hasta 2021 las barreras de entrada fueron insalvables.

En 2012, la directiva se centró exclusivamente en la creación de producto propio. Se pasa de confeccionar un producto bajo demanda con unas características prefijadas por el cliente a crear una plataforma que unifique y monetice el know-how que posee la compañía. De ahí se deriva un modelo SaaS con márgenes elevados y una presunta escalabilidad en la que el tiempo les ha dado la razón.

Es además, el momento en que se decide la búsqueda de un mayor reconocimiento internacional a la calidad y se consiguen los primeros premios por su plataforma de e-learning.

En 2017 listan en el Mercado Alternativo Bursátil, ampliando capital para recaudar 4,5 M€. En 2020 obtienen financiación a través de bonos convertibles de Inveready por valor de 1,5 M€ y en 2021 adquieren en efectivo Virtual College usando para ello una nueva emisión de bonos convertibles con Inveready por valor de 5,3 M€.

Virtual College es la primera operación de M&A de Netex Knowledge, constituye un salto de gigante en la cifra de ventas a la par que crea un nuevo segmento de negocio a través del training para particulares y empresas de reducido tamaño.

En 2022-23 la compañía está centrada en mejorar su rentabilidad tras la integración de VC, cuyos gastos extraordinarios (migración tecnológica de plataformas y reducción de personal) todavía están anotándose en las cuentas anuales. En el próximo ejercicio 23-24 podrán observarse con nitidez las sinergias resultantes. La compañía cifró el ahorro de costes para la empresa resultante en unos 2 M€.

Como comenté en la tesis de Tier 1 las compañías consiguen al listarse en los mercados de capitales dos cosas, principalmente: a) captan capital externo para alimentar el crecimiento de su negocio, en el caso de Netex, 4,5 M€ y les permite acceder a los mercados de deuda con mayor comodidad, como por ejemplo la emisión de bonos convertibles con Inveready. Los acreedores financian la expansión de Netex a cambio de un interés pagadero y la opcionalidad de convertir los bonos en acciones a un precio strike determinado. Y b) publicitar la compañía, exponer las cuentas demostrándose solvente y en expansión y/o hacerla más atractiva operaciones de crecimiento inorgánico al poder ofrecerse acciones cotizadas en lugar de efectivo. Aunque, por ejemplo, en el caso de Virtual College esto último no ha sido relevante ya que el propietario de la compañía adquirida no ha estado interesado en permanecer como accionista.

Actualmente Netex Knowledge tiene un accionariado sólido donde los dos fundadores y Co-CEO, Carlos Ezquerro y José Ramón Mosteiro, poseen más del 50% de las acciones. Un 12,51% a través de una sociedad llamada Wemibono Investments SL participada por ellos a partes iguales. Por otro lado, Odre 2005 SL compró la participación (12,09%) que todavía controlaba Vigo Activo a mediados de 2021. Un 5% de las acciones están en manos de 3 Gutinver SL.

Naturalmente, a esto hay que añadirle la consideración de los bonos convertibles de Inveready 1,5 M€ a strike 3,5€ (+428.571 acciones) y 6,25 M€ a strike 4,75€ (+1.315.789 acciones). Estos bonos tienen vencimiento en 2026 y de convertirse supondrían un incremento de capital de más de 1,74 M de acciones o el equivalente a una dilución del 20%. No obstante, hay que entender que la propia ejecución de estos bonos convertibles a 4,75€ supone una valoración, por parte de los bonistas, de Netex de casi 50 M€. Mientras la capitalización actual no llega a los 30 M€.

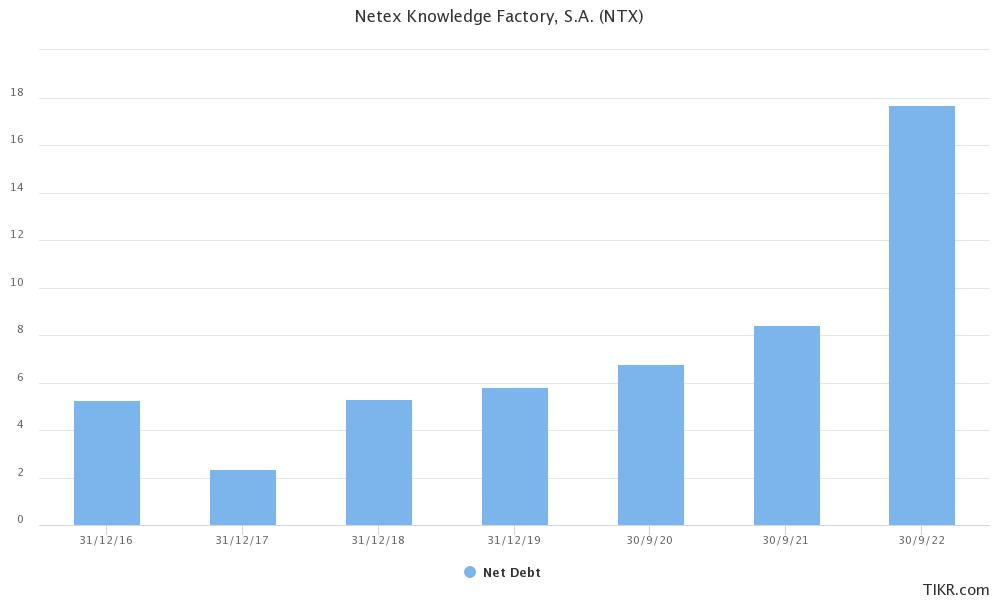

Aunque lo trataremos más adelante, esta no es la única deuda que tiene la compañía. A fecha 31 de marzo de 2023, la deuda financiera neta excluyendo bonos convertibles era de 9,6 M€ que sumados a los bonos convertibles situaría la deuda neta total real en 17,4 M€.

El endeudamiento es una de las razones por las que el mercado penaliza bursátilmente a Netex y no será hasta que demuestre a finales de este ejercicio que es capaz de generar sólidos flujos de caja netos cuando el mercado haga un re-rating en la valoración.

LÍNEAS DE NEGOCIO Y PRODUCTO

El negocio de Netex está enfocado exclusivamente en prestar soluciones tecnológicas para la formación. Es una plataforma unificada, modular y adaptable a las necesidades de cada cliente, tanto por ámbito (educativo, corporativo o particular) como por dimensión (número de trabajadores). No obstante, tras la adquisición de Virtual College la empresa sufrió una transformación que le permitió incorporar la venta directa a personas físicas y pequeñas empresas.

Podemos distinguir el negocio original de Netex, piedra angular en cuanto a ventas y tecnología, Learning Cloud, y el negocio adquirido, Virtual College, con un horizonte de futuro para ofrecer a los particulares la autoformación y la apertura del mercado anglosajón gracias a la incorporación de una empresa británica y decenas de trabajadores con el inglés como lengua nativa. Esto último, fundamental para abrirse al mercado estadounidense, que ya supone un 5% de las ventas y es el hogar de las grandes empresas de soluciones para la formación. Es importante dejar claro que la tecnología de Learning Cloud será la que absorba por completo la de Virtual College y la única diferencia será meramente comercial, no tecnológica o de dirección. Esta integración gerencial y tecnológica es lo que permitirá sinergias que abaratarán los costes conjuntos en más de 2 M€, usando una plataforma ya probada y reduciendo personal no necesario.

Learning Cloud es el “Sistema de Gestión de Aprendizaje” (LMS, en inglés) que ha desarrollado durante la última década Netex para ofrecer sus soluciones para la formación a los clientes. Mediante el LMS se articulan el resto de servicios. Es la plataforma tecnológica en la que Netex ha invertido cada año 2-3 M€ para hacerla escalable, meritoria de numerosos premios internacionales y mantenerla puntera frente al resto de competidores.

En síntesis, se trata de un ecosistema de aplicaciones, permite que las empresas puedan tener una plataforma (al CEO le gusta compararlo con Netflix) vinculada a sus sistemas de RR.HH. Incorpora una herramienta llamada “Author” que facilita tener múltiples creadores de contenido trabajando alrededor del mundo y “Share” que da la posibilidad de participar a los empleados de la empresa cliente de Netex creando listas de contenido que otros trabajadores pueden usar para formarse y mejorar en sus funciones. Recientemente, han recibido la medalla de Plata en los premios Brandon Hall por su proyecto en la estadounidense Häagen-Dazs.

Además, dan la posibilidad a través de Learning Cloud Marketplace la posibilidad de que terceros e incluso competidores ofrezcan su contenido para los clientes de Netex.

Así mismo, existen Learning Studio y Netex Catalog, dos herramientas que están orientadas a proveeder de contenido el ecosistema de formación de Netex. Por un lado, Netex Catalog ofrece recursos a través de un catálogo repleto de cursos y materiales hecho por expertos y profesionales de todo el mundo. Por otra parte, Learning Studio crea contenido a medida para los clientes de Netex que no han encontrado lo que buscan en el catálogo o buscan algo extra. Pueden crear prácticamente cualquier cosa que se les pida gracias a una red de partners desarrollada a lo largo de años.

Por último, Virtual College es un marketplace orientado a pequeñas empresas (50-100 trabajadores) que quieren tener flexibilidad para formar a sus empleados sin incurrir en grandes costes. Para ellos no es viable el diseño e implementación del ecosistema Learning Cloud, pero sí lo es adquirir 5, 10 o 50 cursos para un tema concreto que capacite a sus empleados.

Actualmente, 7 millones de usuarios en todo el mundo usan la infraestructura tecnológica de Netex y los servicios bajo licencia una vez implementado el negocio en una compañía son recurrentes.

ENDEUDAMIENTO

Dado el elevado apalancamiento de Netex me siento obligado a dedicarle un apartado exclusivo en la tesis. La razón principal es que resulta en una de las objeciones más relevantes para cualquier inversor vigente o potencial.

La deuda en Netex ha sido una constante a lo largo de los años, su enorme inversión en producto propio hasta llegar a la escala necesaria para generar caja neta (con la integración de Virtual College) ha obligado a pedir prestado a la compañía y a ampliar capital, tal y como vimos en el apartado de Historia.

A fecha 31 de marzo de 2023, la deuda financiera neta excluyendo bonos convertibles era de 9,6 M€ que sumados a los bonos convertibles situaría la deuda neta total real en 17,4 M€.

Mi opinión estándar sobre el endeudamiento en compañías es una apelación a la prudencia. El apalancamiento financiero es una de las causas más frecuentes de desastre económico y después de años observando compañías he comprobado que la rentabilidad marginal de cada euro de deuda nuevo tiende a ser decreciente. Es decir, de algún modo, la deuda termina siendo una trampa que crece y obliga a poner más y más recursos a su servicio sin que ello termine redundando en un incremento lineal (se esperaría que fuera exponencial), al menos, de los beneficios para la compañía.

Es más, generalmente, el endeudamiento se produce en períodos de enorme liquidez, tipos de interés bajos, gobiernos con presupuestos deficitarios, requisitos de financiación laxos y demás desmanes financieros. Momentos en los que el dinero “no tiene valor”. Una vez colapsa el sistema (léase el momento actual) el mercado corrige, castiga, mutila y destruye multitud de negocios que han abusado del dinero fácil para crecer y atraer inversores.

Netex, para este ejercicio 22-23 empleará, aproximadamente y según mis estimaciones, 1,5 M€ a costear el servicio de la deuda. Con un EBITDA ajustado por extraordinarios de 6,3 M€ supone un lastre importante.

Inveready tiene bonos convertibles a precio strike en 3,5 y 4,75€ que puede convertir cuando quiera con fecha límite en diciembre 2026. Para 1,5 M€ (strike 3,5€), los primeros que suscribió con Inveready en 2020, el tipo de interés está fijado en el 6,99% anual pagadero trimestralmente y hay un periodo de conversión a partir de los 18 meses desde la suscripción y hasta vencimiento, fijado el 31 de diciembre de 2026, de igual manera, para los 5,25 M€ restantes (strike 4,75€) hay un tipo de interés en efectivo de 3,50% anual pagadero trimestralmente más un tipo de interés PIK del 3,99% capitalizable anualmente, con un periodo de conversión a partir de los 18 meses desde la suscripción y hasta vencimiento, fijado también para el 31 de diciembre de 2026.

Aunque no me gusten este tipo de cábalas, 2026 parece “el año”. Previsiblemente convertirá sus bonos en acciones y se convertirá en uno de los mayores accionistas con un 20% del accionariado. La compañía, por esas fechas, cotizará por encima de los 4,75€. Tal y como veremos en el apartado de valoración.

La razón por la que considero que la deuda no es un problema en Netex estriba en que los recursos han sido empleados adecuadamente; generarán altos retornos. No se observan gastos no justificados en la gerencia, ni contrataciones de personal masivas, ni proyectos supérfluos o adquisiciones sin valor, etc. El dinero obtenido con la financiación bancaria y bonista se ha empleado adecuadamente: desarrollo y mejora del LMS y la adquisición de Virtual College. De igual modo, la deuda convertible no terminará siendo un castigo cuando se convierta en capital y la empresa es capaz, a partir de este ejercicio, de generar flujos de caja suficientes para asumir el servicio de la deuda y repagar a mayor ritmo. La ratio deuda neta/EBITDA ajustado para este ejercicio en curso 22-23 será de 2,5x e irá bajando a medida que el EBITDA se incremente y la deuda se repague.

COTIZACIÓN Y GRANDES NÚMEROS

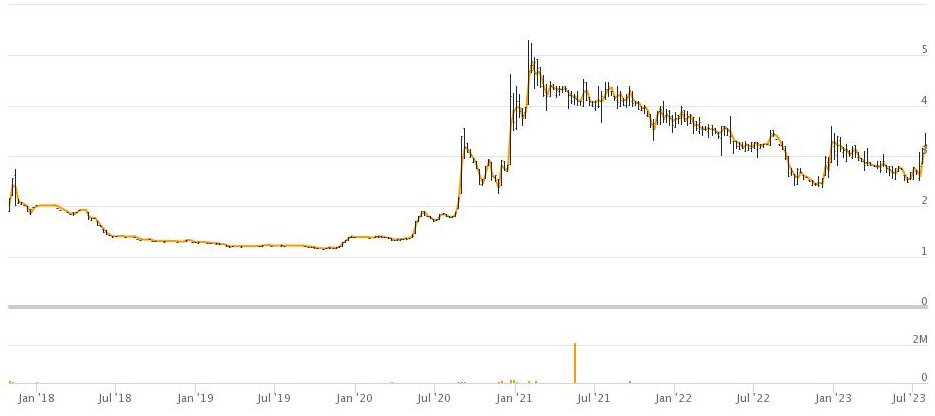

La cotización de Netex vivió una breve euforia cuando empezó a cotizar en el otoño de 2017. Durante los siguientes 2 años languideció en un lateral-bajista (1-2€) hasta 2020 que vivió un boom con la pandemia, el miedo al contagio y el auge de las soluciones tecnológicas telemáticas (véase Lleidanet). La compañía llegó a sobrepasar los 5€ en 2021 y desde entonces le ha seguido un largo goteo a la baja con caídas del 60% desde máximos.

El mercado ha ignorado a la compañía, a pesar de que ha hecho sus deberes y rendido bien en el apartado comunicativo. Ha ofrecido información a sus inversores y brindado presupuestos anuales que ha cumplido, en muchas ocasiones por encima de lo que había previsto. Pocas compañías en el mundo dan sorpresas positivas en sus resultados todos los años y menos aún cotizan a la baja mientras lo hacen. El mercado es caprichoso.

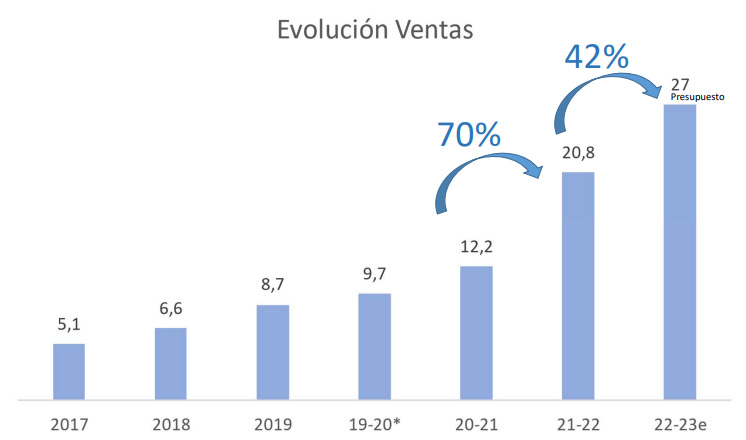

La empresa ha sabido crecer orgánicamente a doble dígito desde su salida a bolsa, mostrando la robustez y calidad de su producto en un mercado en crecimiento, fragmentado y altamente competitivo. En 5 años ha pasado su facturación de 5,1 M€ a los 27 M€ previstos para finales de septiembre de 2023. En 5 años ha multiplicado su cifra de negocio 5,3 veces mientras su cotización apenas dista de la que tenía cuando salió a bolsa. No obstante, si nos fijamos en su EBITDA ajustado, este se ha multiplicado 25 veces en 5 años, desde los 0,25 M€ en 2017 a los 6,3 M€ presupuestados para este año.

Es cierto, eso sí, que la deuda ha crecido a un ritmo similar y es más de 8 veces la que tenía cuando salió al parqué. Sin embargo, hay que despiezarla tal y como vimos en el apartado anterior y analizar la rentabilidad fruto de ese apalancamiento financiero. El EV de Netex es de 47 M€. Es un aspecto que no podemos ignorar cuando analizamos la compañía.

Los resultados de 2022 han sido magníficos. Los primeros donde ha operado una adquisición y la dirección ha demostrado al mercado su capacidad para crecer inorgánicamente. Integrar una empresa antes independiente es una tarea hercúlea, más cuando su fundador decide apearse del proyecto por completo. Merece la pena subrayar, además, que los resultados no incluyeron un trimestre de Virtual College tampoco ya que esta entró en balance en 2022 y Netex inicia su ejercicio anual en octubre.

En 2022 Netex incrementó sus ventas un 70%, pasando de los 12,2 M€ a los 20,8 M€. El EBITDA ajustado (excluyendo extraordinarios) creció un 47%, pasando de los 2,9 M€ a los 4,2 M€.

El margen EBITDA habría sido del 20,2% frente al 23,7% del año anterior. Los costes salariales explican una parte de este descenso en los márgenes. Mi percepción es que el EBITDA debería encaminarse hacia el entorno del 30% para los próximos años. Este es un sector con grandes vientos de cola, lejos de comoditizarse, con la posibilidad de operaciones de M&A y las compañías con un ecosistema tan completo como el de Netex pueden fijar precio premium a sus servicios y licencias. Este ejercicio el presupuesto proporcionado por el equipo directivo indica que el margen EBITDA rondará el 25%.

El objetivo en negocios con apalancamiento operativo es que las ventas crezcan a menor ritmo que su EBITDA demostrando que la escala le permite obtener más rentabilidad gastando lo mismo.

En el mix de ventas por origen y por actividad podemos observar como la compañía sigue trabajando hacia un modelo de alta recurrencia basado en licencias. En este sector, los márgenes para proyectos y servicios como consecuencia de la enorme demanda son muy altos. Sin embargo, es importante pivotar el máximo número de ventas hacia el modelo de licencias ya que estas permiten obtener ingresos minimizando el esfuerzo al ser producto ya diseñado.

El LMS, los marketplace, las herramientas de autoría o los cursos de catálogo ya están confeccionados y generan beneficios para Netex sin necesidad de estar dedicándole una cantidad específica de recursos por cada nuevo cliente. El mantenimiento de la plataforma y su actualización es igual tanto si Netex tiene 7 millones de usuarios que 100 millones. Más allá de detalles como servidores, latencias…etc

De ahí la trascendencia de lograr incrementar las ventas por esa vía. Los clientes de Netex, una vez incorporados a su plataforma, tienen grandes costes de cambio e irán recurriendo a la compañía para adquirir nuevos materiales de formación a la par que renuevan su licencia por el uso del ecosistema y sus distintas herramientas. Esto sólo cambiaría si la dirección tecnológica descuidara la plataforma quedándose obsoleta o existiera una competencia abruptamente más barata que Netex. En un mercado donde hay tanta demanda y las barreras de entrada, ahora, son tan elevadas no parece probable que esta situación cambie.

Para mi gusto, la relación licencias/total es bajo. Durante los próximos años deberíamos observar un crecimiento rápido que aproxime las licencias al 50% del total de ventas, desde el 30,8% actual.

PREVISIONES, VALORACIÓN Y CONCLUSIONES

La compañía a 02/08/2023 capitaliza 29 M€. Debido a su elevado endeudamiento neto, es importante considerar el Enterprise Value (capitalización + deuda neta), que es de 47 M€. En 2022 las ventas fueron de 20,8 M€, el EBITDA ajustado (descontando costes de integración) de 4,2 M€ y el resultado neto negativo por valor de 1,3 M€. La empresa asigna 1 M€ en costes de integración y 0,4 M€ de gastos financieros que si no estuvieran considerados implicarían un beneficio ajustado de 0,17 M€ lo que igualmente sería un 73% menos que en el ejercicio anterior, donde fue de 0,6 M€.

Pese a todo, debe considerarse que la empresa ha sido incapaz de generar caja neta de manera sostenible durante estos años, siendo esta una de las principales críticas a invertir en ella. En este ejercicio aún por finalizar esto cambiará y Netex será capaz de generar un flujo de caja sostenible que alimente el crecimiento y permita repagar deuda bancaria.

La empresa cotiza a 2,2x EV/ventas y 11,2x EV/EBITDA. Quisiera ser benévolo en este sentido asumiendo el hecho de que 6,75 M€ de deuda son bonos convertibles a precio strike de 3,5€ (1,5 M€) y 4,75€ (5,25 M€), lo cual no quita que tengan un coste financiero importante como ya hemos visto en el apartado de deuda. El coste que tendrá la deuda bancaria y las obligaciones estimo que rondará 1,5 M€. E irá reduciéndose ejercicio a ejercicio a medida que Netex use su flujo de caja positivo para repagar sus deudas.

Considerando el mercado en el que se encuentra Netex, lo fragmentado que está y los fuertes vientos de cola existentes, asumo que la valoración de Netex debería ser 20x EV/EBITDA, que traducido a capitalización serían 66 M€ ó 7,3€/acc (+128%). La justificación está en que los márgenes EBITDA a los que aspira superan el 25%, es un negocio sin costes fijos, con gran apalancamiento operativo y de probado crecimiento orgánico. La realidad tangible de las cuentas tras la integración de Virtual College invita al optimismo ya que por fin se generará caja, se reducirá la deuda y se podrán abrir nuevos mercados lucrativos como el estadounidense que ya supone el 5% de las ventas.

Gracias a la proyección anual que nos da la dirección y que históricamente se ha cumplido con creces, sabemos que para este ejercicio que termina en septiembre, la empresa habrá generado 27 M€ en ventas y un EBITDA ajustado de 6,3 M€. De modo que, a 20x EV/EBITDA supondría una capitalización de mercado de 109 M€ ó 12,10€ (+276%).

Dado lo previsible que considero el crecimiento en el sector, y estimando una frecuencia de adquisiciones significativas de 1-2 cada 2-3 años, efectuaré una única proyección a 5 años vista con un crecimiento estandarizado del 20% anual y unos márgenes EBITDA del 30% (ya que dentro del mix de ventas las licencias están todavía muy lejos del 50%).

ESTIMACIÓN 2028

56 M€ Ventas. 17 M€ EBITDA.

Valoración por EBITDA 10x = 170 M€ 15x = 255 M€ 20x = 340 M€

Como cualquiera apreciará, la revalorización esperable en cualquier escenario es atractiva. Aquí evidentemente, el inversor debe entender el riesgo de su operativa. Estamos ante una empresa con un balance frágil, altamente endeudada y en un mercado donde hay mucha demanda pero también mucha competencia. Además, está obligada a crecer adquiriendo compañías e intentar actuar de concentradora de negocio. La deuda es útil proyectándote hacia adelante pero también puede hacer que te ahogues en ella si tienes un traspiés. Esto último no es tan extraño como podría pensarse.

A mi parecer, y es la razón de que sea mi segunda posición en cartera, estamos delante de una empresa fantástica con un potencial extraordinario. Como en el caso de Tier 1, que analizamos el mes pasado (y es mi tercera posición), nos encontramos con un gran equipo directivo, comprometido con el negocio, dedicado al trabajo y con décadas de experiencia a sus espaldas. El negocio crece, cumple con las previsiones y supera los retos con maestría. Hay elementos a mejorar y un vasto océano por recorrer pero los próximos años prometen un viaje apasionante para cualquier inversor lo suficientemente audaz para contemplar la oportunidad.

Hasta pronto,

Va de Baggers