China: el gigante con pies de barro

China: el gigante con pies de barro

El crecimiento chino está lejos de ser sostenible

Cuando alguien contempla la transformación económica de China desde la década de los 90, tras la llegada al poder de Jiang Zemin, y su sucesor Hu Jintao, debe maravillarse ante el hito mayúsculo que significa. China ha hecho una larga marcha en 30 años, pasando de ser una sociedad pobre, hermética y agrícola hasta poseer un modelo económico floreciente, capitalista de Estado, con cierto libre mercado y amplios progresos sociales. No menciono a Deng Xiaoping porque su mayor hito fue el desmantelamiento del modelo económico y social irracional implantado por Mao Zedong. No obstante, sus reformas en materia industrial, laboral y, sobre todo, educativa fueron indispensables para que Zemin y Jintao abrieran China al mundo.

Las claves del éxito económico chino se apuntalan en la fortaleza del Estado para llevar a cabo reformas y ofrecer seguridad jurídica para los inversores extranjeros. Algunas de las transformaciones internas no habrían sido posibles ni otras ejecutadas tan rápido sin la intervención directa del gobierno. Esta clase de modernizaciones radicales sólo se han producido bajo dictaduras como la alemana (keynesianismo militar, 1933-39) o la soviética ( planes quinquenales 1-5, 1928-1960). En sociedades democráticas no son posibles ya que no pueden reunir consenso suficiente, con la salvedad, quizá del New Deal y la economía de guerra en EE.UU.

Básicamente, el crecimiento se ha nutrido durante décadas de 4 elementos: 1) la inversión extranjera masiva, que ha convertido al país en la fábrica del mundo. La globalización y la deslocalización es simplemente una sinoficación de la economía mundial. 2) La mano de obra barata y una paulatina mejora de las condiciones laborales. Esta última ha sido constante, ha proporcionado paz social y un fortalecimiento del consumo interno. 3) Sólida tasa de ahorro e inversión que, unido al modelo de retención de la inversión de origen extranjero, ha permitido incrementar el capital industrial. 4) Una balanza comercial favorable que ha convertido al país en el gran exportador de bienes de consumo.

Ahora bien este expansionismo económico se apuntaló a partir de 2008 con un enorme uso de la deuda. La deuda tiene un efecto positivo cuando se emplea de manera puntual y como inversión para crear infraestructuras energéticas o de transporte y capital físico de carácter industrial o residencial -no especulativo-. Sin embargo, el uso desmedido de la deuda como forma ficticia de crecimiento del PIB implica asignaciones erróneas de capital y constituye un despilfarro que genera un gasto no productivo en los ejercicios venideros. Una parte de la inversión en China se ha destinado a las grandes obras de infraestructura, como la presa de las tres gargantas, innumerables redes ferroviarias, carreteras e instalaciones portuarias así como numerosas centrales energéticas. No obstante, también se ha empleado en sostener artificialmente el crecimiento del PIB con el sector constructor.

Durante la última década casi el 40% del crecimiento del PIB lo ha constituido directa o indirectamente el sector constructor e inmobiliario. La población china ha destinado el 80% de sus ahorros a la compra de inmuebles durante dos décadas. Eso ha provocado una inflación en los precios de la vivienda y que el 70% de la obra nueva sea para uso especulativo o no destinado a primera vivienda.

Para mí nunca ha tenido demasiado sentido invertir en China teniendo maravillosas compañías españolas como las que he analizado en mi substack a lo largo de estos dos meses: TIER 1 TECHNOLOGY y NETEX KNOWLEDGE. Con gran potencial y sin los riesgos que incorpora invertir en el archienemigo de Occidente, siendo uno occidental. No pondría dinero en las empresas de mi rival. Los que invirtieron en acciones rusas creo que saben de lo que hablo…

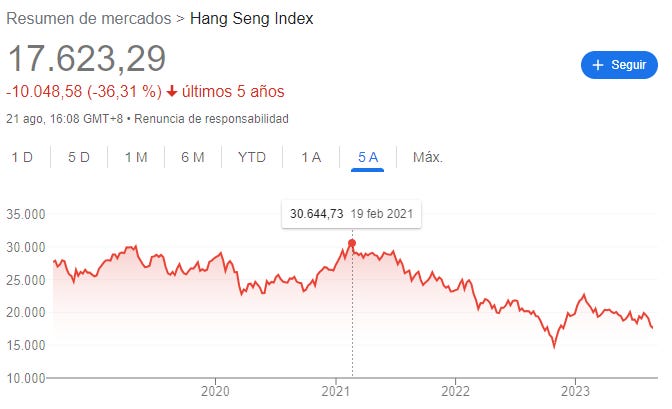

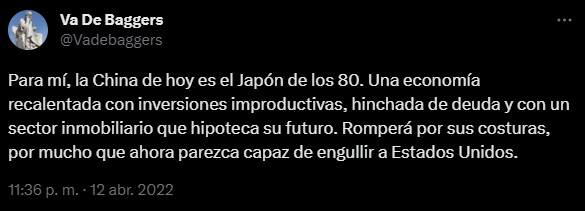

Ya en su día comparé a China con Japón:

.

Que sea la nueva Japón de los ochenta está por ver. Lo que está claro es que no es una economía que invite a la confianza. Ahora, los elementos que la hicieron la fábrica del mundo han desaparecido. China ya no inspira confianza a los inversores extranjeros y ha dejado de recibir inversión paulatinamente a medida que las tensiones con Occidente se intensificaban y el conflicto de Taiwán se reavivaba. La mano de obra ya no es barata sino que los salarios para los trabajadores del sector industrial han escalado hasta homologarse a los de países OCDE desarrollados. La demanda exterior ha empezado a resentirse a medida que se produce una desglobalización o redeslocalización de industrias fuera de China y los ahorros de la población china están invertidos en el sector inmobiliario, en lo que no puede considerarse sino como una terrible asignación de capital. Esto último empobrecerá -aunque ya lo estaba haciendo sin que fueran conscientes- a grandes estratos sociales dentro del país.

Sirva mi reflexión como tesis bajista sobre China.

Hasta pronto,

Va de Baggers